そのマンション本当に新築じゃないとダメ?お金の面から検証してみた

子どもが大きくなり、賃貸では手狭になってきたのでマンションの購入を考えているけれど、新築と中古、どちらを選べばいいんだろう? 新築マンションは価格が高く、教育費や生活費にいくら残せるか心配。でも中古だといつかリフォームが必要になりそう…。

今回は、新築と中古マンションどちらを選べばいいか迷っている方に向けて、それぞれの場合のマネープランを、ファイナンシャルプランナーの平井美穂さんにシミュレーションしていただきました。

取材にご協力いただいたのは

平井美穂さん

平井FP事務所代表

不動産営業を経験後、金融機関に転職し、融資・資産運用相談業務に従事。現在は公正中立な独立系FPとしてコンサルタント・講師業務を中心に活動中。不動産・住宅ローン相談を専門に、家計診断・保険・税制・相続などFPならでは総合的な提案を得意とする。ファイナンシャルプランナー(CFP)、宅地建物取引士、証券外務員1種の資格を持つ。

世帯年収900万円の家庭に適したマンションは?

今回シミュレーションしていただくのは、夫婦共に35歳で共働き、世帯年収900万円(夫600万円、妻300万円)、子ども2人(3歳と1歳)のご家庭。子どもが小学校に入る前に…というタイミングで、マイホームの購入を検討しています。

夫:妻は新築マンションを購入したいそうなんですが、今後の教育費を考えると、新築は高すぎるイメージがあるんです。僕は中古マンションを希望しているんですが2人で話していても平行線なので相談にきました。

妻:新築マンションには昔から憧れがあって…。せっかく一生で一番高い買い物をするんだったら絶対に妥協はしたくないんです!

FP平井美穂さん(以下、FP):確かに住宅は高額な買い物ですから、よく考えて決めたいですよね。奥さまのご希望の物件は5,400万円ですか。これは、首都圏の新築マンションの平均価格とほぼ同じです。一方、旦那様の希望する中古マンションは築10年で、3,600万円。立地などにもよりますが、こちらも築年数などを考えると妥当な価格といえますね。

夫:そもそも、自分たちの年収でどのくらいの金額のローンを組んでいいものなのかも、よくわからないんです。自分としては新築マンションも買えるとは思っているんですが…。

FP:あくまで目安に過ぎませんが、住宅ローンの借入は年収の5倍までであれば、老後も困らず生活できるといわれています。ですからお2人の場合、現在の世帯年収が900万円なので、その5倍の4,500万円がひとつの目安になりますね。

妻:う~ん、そうすると新築の5,400万円は高すぎるということですか?

FP:もちろん年収の6倍以上の借り入れをする方もいらっしゃいますが、その場合はローン返済のため、生活費を節約する必要が生じてきます。それでも「理想の家に住むことができれば、生活が多少苦しくても幸せ!」という方もおられますから、人生において何を重視するか、ということがポイントになりますね。

夫:なるほど。では新築マンションも多少の節約をすれば購入することができるんですか?

FP: わかりやすくご説明するために、下記の表に現在の年収をもとに退職するまでに得られる想定収入・支出をまとめました。折れ線グラフが貯蓄額、棒グラフが年間の収支になっています。生活費は子どもを2人持つ家庭の一般的な値を元に算出、教育費は子ども2人が高校まで公立、大学は私立の文系に進学し、奨学金は使わずすべて収入から賄う想定でシミュレーションしています。まずは新築・中古それぞれの資金計画から解説します。

新築マンションを購入した場合の想定収入、支出シミュレーション

69歳になった時点で貯蓄は0になってしまう。年金があるため生活はできるが、リスクが高い

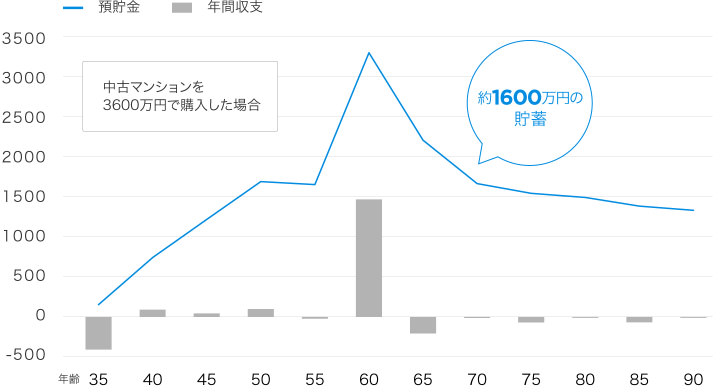

中古マンションを購入した場合の想定収入、支出シミュレーション

購入直後は貯蓄が少ないものの、全体的に余裕のある生活ができ、ローンを返し終わった69歳時点で貯蓄が1,600万円確保できています。

新築マンションの場合69歳時点で貯蓄が尽きる

FP:下記の図にそれぞれの資金計画をまとめました。新築と中古では月ベースで返済額に5万円の差があることがわかります。教育費など削ることが出来ない支出を考えると、新築の場合はローン返済負担が多い分、生活費を切り詰める必要が出てくるでしょう。

新築マンションの資金計画

中古マンションの資金計画

夫:5万円の差は大きいですね…。新築の場合、やっぱりそれ相応の節約は必要なんですね

妻:でも中古マンションの場合は途中でリフォームする必要があるんじゃない?

FP:35歳のときに築10年のマンションを購入すると、55歳のときに中古マンションは築30年になります。水まわりなどは特に劣化しやすいので、気になる部分が出てきたり、実際にどこか故障したりする恐れはあります。しかし、55歳時点で約1,600万円の貯蓄がある想定なので、リフォームをすることもできるでしょう。お子さまが2人とも独立してからのタイミングで、300~400万円をリフォーム費用に充てることも可能です。

夫:子どもが独立したら、家の間取りを変えたいと思う人も多いって聞くしなぁ。

FP:定年前の59歳時の貯蓄残高を比べてみると、新築835万円、中古1847万円…と、差が大きく開いてますね。また、新築の場合、60歳時点で退職金と合わせた貯蓄残高からローン残高を差し引くとわずか879万円しか残らず、69歳時に貯蓄が尽きてしまう想定です。

新築マンション購入時の老後の資金計画

中古マンション購入時の老後の資金計画

妻:貯蓄がなくなってしまったら、生活はどうなるんですか?

FP:お2人とも厚生年金を払っているので、年金だけでも最低限の老後生活は出来るかもしれません。趣味や旅行、レジャーにお金を使うことはちょっと厳しいかもしれませんが…。

新築マンションの場合、老後は年金だけの生活になると、平井さん

夫:病気のリスクもあるし、年金だけの生活はかなりリスクが高いですよね…。

妻:新築マンションの場合、手が届かなくはないけどかなり厳しい生活をしなきゃいけないんですね。

自分の収入と人生観に応じて新築か中古かを決めよう

FP:新築の場合、やはり住宅ローンに家計が圧迫され、余裕がない生活になりやすい傾向は否めないですね。その分、住居への満足度は高いと思うので、「家」を最優先事項にするならいいと思います。中古の場合は、設備の老朽化は避けられないのでリフォームも考えておいたほうがいいですが、全年代を通して比較的余裕のある生活を送ることができるでしょう。

妻:最初は新築への憧れだけで頭がいっぱいで、買った後の月々の生活のこととか、老後のことなんか考えていなかったです…。

夫:僕もとりあえず子どもの教育費ばかりに意識が向いていたけど、僕たちの人生って、子どもを大学に行かせることだけが目標とも限らないんじゃないかな?

FP:そうですね。人生における優先順位を考えつつ、お子様たちと一緒にどう過ごしていきたいか、老後はお2人でどんな生活を送りたいか…などといったことも長い目で見て、自分の収入に合う物件を購入することをおすすめしますね。

妻:もう一度これからのライフプランを話し合ってみます。

夫:最初はまったく想定していなかったけれど、リフォームという手段も提案していただけて、選択肢が広がってよかったです。

中古マンションであればリフォームを前提にした計画を!

新築、中古それぞれを買った場合の収支シミュレーションによって、住宅購入は長期的なライフプランをもとに考えることが必要だとわかりました。自分の収入やライフプランによっては、必ずしも新築にこだわる必要はないでしょう。また、中古の場合でもリフォームを想定すると、選択肢がさらに広がるかもしれません。特に使用感が目立ちやすいトイレなどの水まわりは、リフォーム費用も比較的抑えられます。

下記のリンクでは予算別のトイレリフォーム実例や、トイレリフォームの経験談をご覧になることができます。ぜひ参考にしてください。